납세연장 및 납세담보의 면

천재·지변 기타 대통령령이 정하는 사고로 인하여 세법에 규정하는 신고·신청·청구 기타 서류의 제출·통지·납부를 정하여진 기간까지 할 수 없다고 인정되거나 납세자의 신청이 있는 경우 그 기한을 연장할 수 있고 또 이경우 납부할 금액에 상당하는 담보의 제공도 아래에 해당하는 사유에 해당할 때에는 면제도 가능합니다.

※ 국세기본법시행령(대통령령) 제2조 제2항

- 납세자가 화재·전화 기타 재해를 입거나 도난을 당한 때

- 정전, 프로그램의 오류 기타 부득이한 사유로 한국은행 및 체신관서의 정보통신망의 정상적인 가동이 불가능한 때

- 금융기관 또는 체신관서의 휴무 그 밖의 부득이한 사유로 정상적인 세금납부가 곤란하다고 국세청장이 인정하는 때

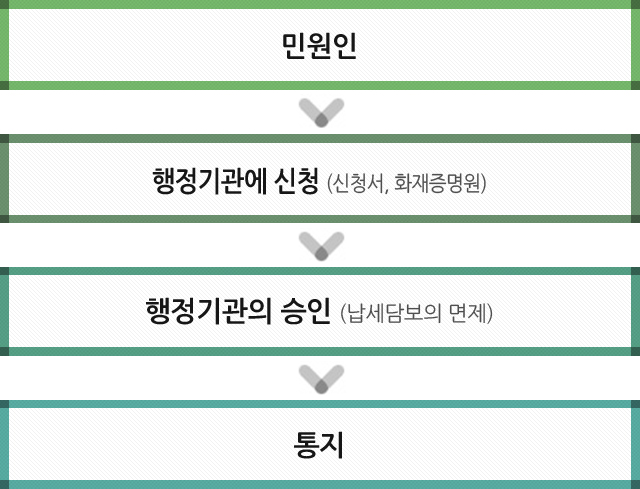

- 처리절차

-

민원인

-

행정기관에 신청신청서, 화재증명원

-

행정기관의 승인납세담보의 면제

-

통 지

-

징수 및 체납처분의 유예

재해 또는 도난으로 재산에 심한 손실을 받은 때에는 납세 고지의 채납액 등의 유예나 결정한 세액을 분할하여 징수할 수 있고, 또 국세청장이 성실 납세자로 인정하는 경우와 재산의 압류나 압류재산의 매각을 유예함으로써 사업을 정상적으로 운영할 수 있게 되어 납세액의 징수가 가능하다고 인정되는 때에는 체납처분 유예를 인정할 수 있도록 규정하고 있습니다.

-

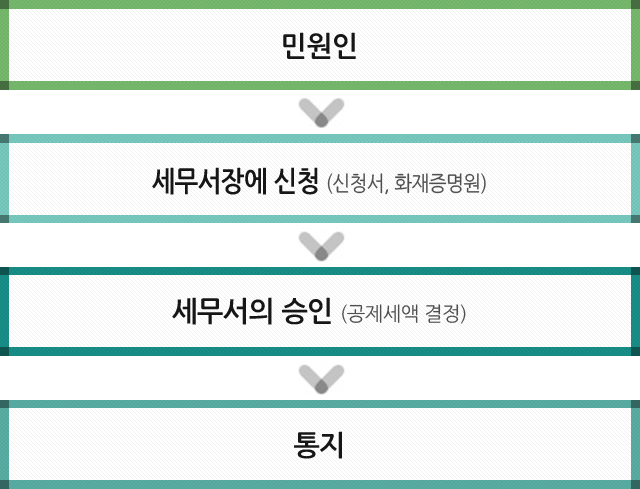

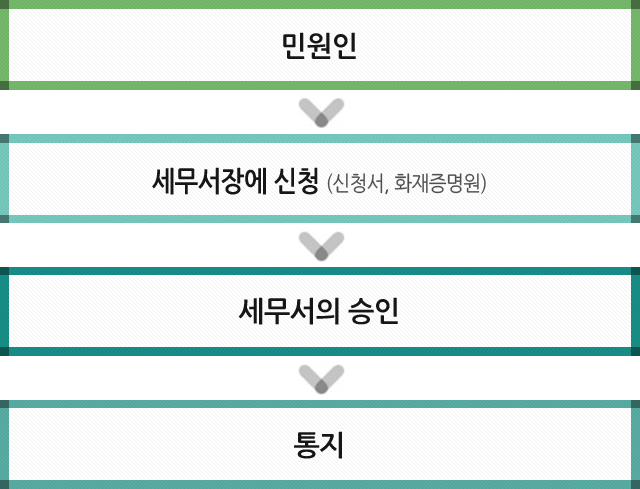

민원인

-

세무서장에 신청신청서, 화재증명원

-

세무서의 승인

-

통 지

상속재산 등 재해손실세액 공제

사업자가 당해연도 중 재해로 인하여 토지를 제외한 사업용 자산 총액의 100분의 30이상에 상당하는 자산을 상실한 때에는 소득세·법인세액에 대하여 재해로 상실된 비율을 적용하여 계산한 금액을 그 세액에서 공제받으실 수 있습니다. 또 상속신고(사망후 6월)기한내에 상속재산에 발생한 손실가액은 상속세 과세가액에서 공제받으실 수 있습니다 다만, 보험금에 의하여 보상되거나 구상권 행사가 가능한 경우는 제외됩니다.

-

민원인

-

세무서장에 신청신청서, 화재증명원

-

세무서의 승인공제세액 결정

-

통 지

- 담당부서

- 현장대응과

- 담당자

- 박정하

- 전화번호

- 053-350-4042

- 최근자료수정일

- 2024.02.28